Jak działa terminal płatniczy w firmie?

Bezpieczeństwo, szybkość, niezawodność, dokładność to podstawowe czynniki wpływające na organizację sprzedaży w firmach. Bezgotówkowy obrót w transakcjach kupna-sprzedaży to wyznacznik czasów przypadających na początek nowego XXI wieku.

Nowoczesna firma chcąc zajmować wyznaczoną sobie pozycję na rynku, musi rozwijać się równolegle do wszystkich nowinek technicznych związanych z rozwojem tego rynku. Takim prostym odwzorowaniem tego dążenia jest coraz powszechniejsze wykorzystywanie terminali płatniczych.

Terminal płatniczy w firmie

Terminal jest urządzeniem instalowanym w celu bezpośredniego kontaktu z bankiem. Powszechnie instalowanym w punktach sprzedaży. Początkowo terminale wykorzystywały duże sieci handlowe. Wraz z coraz powszechniejszym używaniem kart płatniczych terminale zaczęły śmielej wkraczać do coraz większej liczby punktów handlowych. Postęp ten doprowadził do sytuacji, w której szybkie ewidencjonowanie sprzedaży stało się niezbędnym wymogiem chwili. Ministerstwa odpowiedzialne za finanse państwa zaczęły zmieniać obowiązujące przepisy w celu usprawnienia przepływu podatków i związanej z tym kontroli podatkowej.

Terminal płatniczy w firmie stał się doskonałym narzędziem w rękach przedsiębiorców, aby ułatwiać sobie pracę w nadążaniu za zmieniającymi się przepisami podatkowymi. Ten krótki opis pokazuje jak ważnym i istotnym narzędziem w rękach każdego handlowca staje się terminal obsługujący sprzedaż bezgotówkową.

Jak działa terminal płatniczy?

Zasada działania nowoczesnych terminali płatniczych opiera się na wykorzystaniu internetu. Terminal płatniczy w firmie jest urządzeniem podłączanym bezpośrednio do kasy fiskalnej. Czy komputera i w momencie dokonywania płatności kartą płatniczą, klient przykłada kartę do czytnika. Czytnik ściąga informacje zawarte na karcie płatniczej i za pomocą bezpośredniego przekazu łączy się z centrum autoryzacyjnym wydawcy karty płatniczej. W ułamkach sekundy przekazywane dane podlegają sprawdzeniu i wysyłany jest sygnał potwierdzający prawidłowość danych i dokonanie zapłaty. Centrum autoryzacyjne posiada bezpośrednie połączenia z kontem klienta w banku, dokonując przesunięcia pieniędzy z konta klienta na konto sprzedawcy. Potwierdzenie zwrotne odesłane na terminal drukuje wykonaną operację zapłaty. W momencie kiedy terminal potwierdził wydrukiem paragonu płatność, klient otrzymuje paragon i zabiera zakupione towaru. Wszystkie czynności od momentu przyłożenia karty płatniczej do ekranu terminalu do chwili wykonania całej operacji trwają kilka sekund.

Plusy płynące z posiadania terminala płatniczego.

Podstawowy plus płynący z posiadania terminala płatniczego określają cztery pierwsze słowa z początku tego artykułu : bezpieczeństwo, szybkość, niezawodność, dokładność. To powinny być koronne argumenty przemawiające za posiadaniem terminala. Kolejną rzeczą zapisaną po stronie korzyści jest skrócenie całych mozolnych operacji księgowych, które niestety muszą być wykonywane przy klasycznym gotówkowym obrocie pieniędzmi.

Coraz popularniejsze jest wykorzystywanie smartfonów do płacenia. Polski system transakcji bezgotówkowych Blik zaczyna wypierać klasyczne plastikowe karty płatnicze. Blik prosty w obsłudze system płatniczy nie zadziała w punkcie, który nie posiada odpowiedniego terminala płatniczego.

Każdy punkt handlowy może być wyposażony w terminal stacjonarny oraz przenośny. Jest to bardzo duże ułatwienie w obsłudze klienta, zwłaszcza z zastosowaniem przenośnego terminala. Najczęściej terminal płatniczy w firmie przenośny ze względu na swoją mobilność wykorzystywany jest w restauracjach, plenerowych punktach obsługi klienta, bazarach, jarmarkach, targowiskach, obwoźnych punktach sprzedaży.

Przedstawiciel handlowy doceni posiadanie mobilnego terminala płatniczego. Wykorzystując go pozbywa się kłopotliwego przewożenia gotówki w formie fizycznej. Dzięki płatnościom bezgotówkowym handlowcy pozbywają się często kłopotliwej i czasochłonnej wyprawy do banku w celu dokonania wpłaty lub wypłaty gotówki.

Podstawowym argumentem przemawiającym za posiadaniem terminala płatniczego jest fakt, że coraz większa grupa klientów docenia korzystanie z „elektronicznego portfela”, którym coraz powszechniej stają się smartfony. Posiadając terminal płatniczy w swoim sklepie w prosty sposób można zachęcić klientów do korzystania z bezgotówkowych płatności stosując promocyjne rabaty dla każdego kto zapłaci bezgotówkowo. Taka forma promocji może wpłynąć na zwiększenie koszyka zakupów.

Minusy terminali

Największym coraz rzadziej występującym minusem jest to, że aby terminal płatniczy w firmie działał, niezbędny jest dostęp do internetu. Na szczęście taka sytuacja występuje bardzo rzadko i praktycznie nie ma już miejsc będących białymi plamami internetowymi. Kolejnym przykrym dla klienta minusem jest brak pieniędzy na koncie bankowym. No i na tym przykłady minusów praktycznie się kończą

Własny czy dzierżawiony terminal płatniczy?

Takie pytanie często zadają sobie przedsiębiorcy stojący przed faktem instalowania terminala płatniczego. Rozwiązanie najłatwiejsze to dzierżawa. Przemawia za nią kilka argumentów między innymi:

- niska opłata za dzierżawę średnio wynosząca 50 zł miesięcznie

- możliwość bezpłatnej dzierżawy przez okres pierwszych miesięcy, zazwyczaj jest to 12 miesięcy

- prowizja za transakcje ze wszystkimi składowymi zazwyczaj wynosi 0,65%

- w przypadku dzierżawy kilku terminali można wynegocjować specjalne warunki.

- dzierżawa ze względu na relatywnie niskie koszty łączne korzystna jest zwłaszcza w sprzedaży niskomarżowej

Zakup terminala płatniczego to wydatek zazwyczaj kilkuset złoty. Cena uzależniona jest od rodzaju i przeznaczenia – stacjonarny czy przenośny. Kupując terminal na własność, operatorzy obsługujący go, zazwyczaj stosują wyższe prowizje transakcyjne.

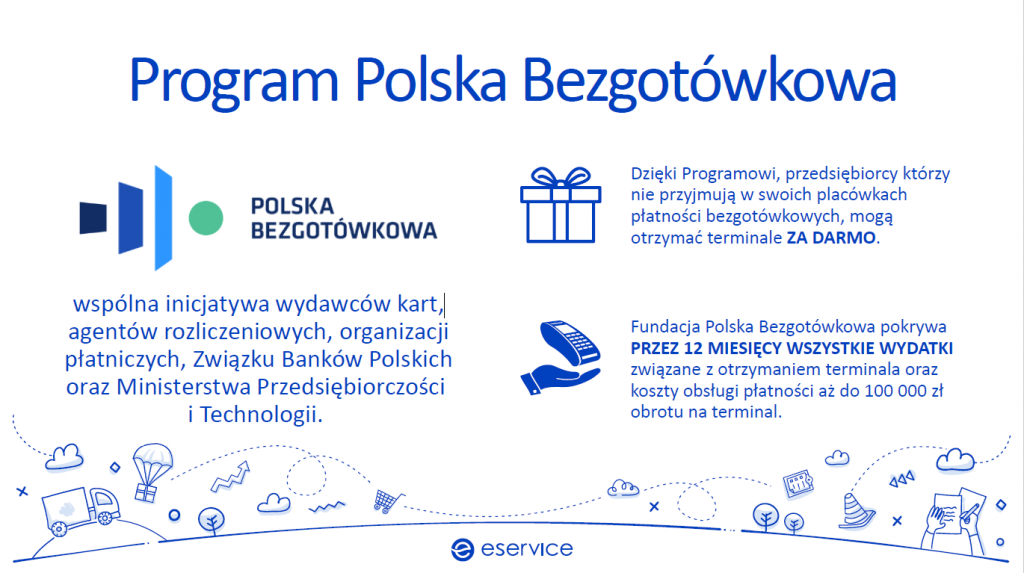

Polska Bezgotówkowa – Program Wsparcia Obrotu Bezgotówkowego

Pod tym hasłem kryje się propozycja czołowych banków polskich oraz operatorów kart płatniczych i agentów rozliczeniowych skierowana do przedsiębiorców. Program umożliwia wyposażenie własnych punków handlowych w bezpłatne korzystanie z terminali płatniczych. Odpowiednią umowę można podpisać z bankiem w którym przedsiębiorca posiada konto. W chwili obecnej zdecydowana większość polskich banków działa w tym systemie i zawarcie umowy może być standardowym uzupełnieniem do umowy rachunku firmowego.

W ramach tego programu każdy przedsiębiorca może otrzymać 3 terminale płatnicze. Ich obsługa na zasadzie dzierżawy jest bezpłatna przez okres 12 miesięcy lub w innym czasie wynikającym z umowy. Program Wsparcia Obrotu Bezgotówkowego Polska Bezgotówkowa jest inicjatywą Związku Banków Polskich, Ministerstwa Rozwoju, operatorów kart płatniczych oraz agentów rozliczeniowych.